都说没有完美的产品,只有完美的产品搭配,这也是我们华康保险超市的优势,汇聚了众多保险公司的产品,可以根据客户需求,为客户提供最优的产品组合。虽然有了最优的产品组合,但是当客户需要理赔的时候,理赔的顺序却十分重要,特别是报销医疗费用的时候,理赔顺序错误,甚至会出现少报销理赔金额的情况,我们一起来看看下面这个理赔案例:

L先生于2022年1月购买生命人寿的重疾险附加1万的住院医疗,同时也购买了百年人寿的百万医疗,保额200万元。

第一次理赔

”

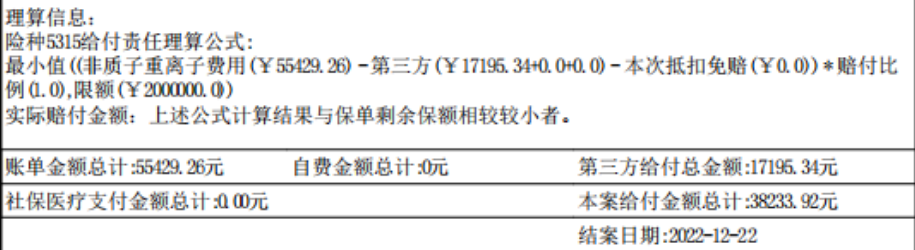

天有不测风云,2022年11月客户L先生感觉身体不适,遂到医院检查确诊为结肠恶性肿瘤。经治疗后,L先生备齐理赔资料,客户提交资料到百年人寿理赔,经保险公司核查,该单没有异常,正常赔付,0免赔,客户所有医疗费用全部报销。赔付情况如下图:

第二次、第三次理赔

”

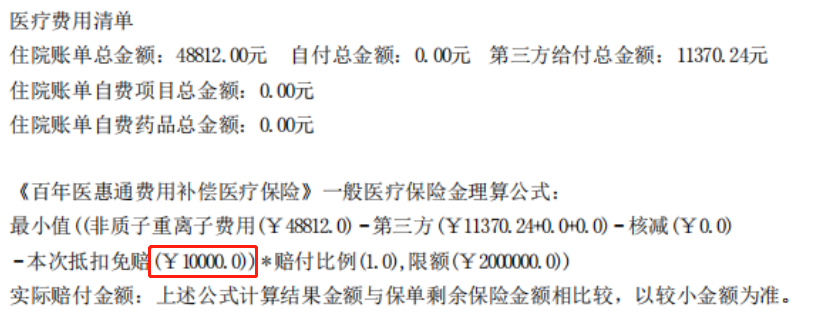

恶性肿瘤的治疗是漫长的,2023年4月,L先生再次提交了理赔资料,由于总费用没有超过1万元,所以客户直接提交到生命人寿报销了住院医疗,赔付了6181.34元。同年10月,客户第三次提交理赔资料,这次客户是递交到百年人寿进行理赔,理赔情况如图:

这次百年人寿的理赔扣除了1万元的免赔额,其余正常赔付。

客户既然有1万元费用未报销,遂客户回头又到生命人寿进行理赔,由于同年4月份客户理赔已经占用的6181.34元的保额,所以这次客户只理赔了3818.66元(10000-6181.34=3818.66)。这就相当于客户还有6181.34元不能报销,即客户自付了这6181.34元。这就是理赔的顺序有误导致。

理赔顺序决定理赔金额

”

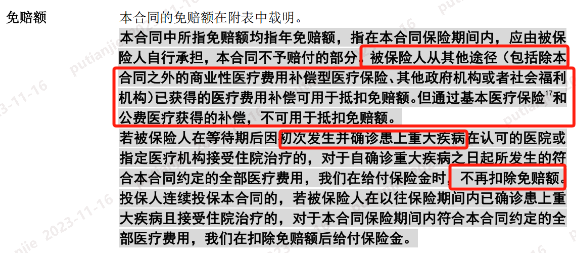

看到这里大家是不是也有疑惑,百年人寿的百万医疗不是0免赔额么?为什么这次理赔还有1万元的免赔额呢?再看看下图的条款,相信大家就明白了。

该保险条款中有几点需要注意:

1、只有确诊的首个保单年度才是0免赔。因客户第三次理赔时,已是确诊之后的第二年,故百年人寿百万医疗有1万元的免赔额。

2、被保人从其他途径(包括除本合同之外的商业性医疗费用补偿型医疗保险、其他政府机构或者社会福利机构)已获得的医疗费用补偿可用于抵扣免赔额。

也就是说如果客户第三次理赔先提交资料到生命人寿进行理赔,把1万元保额的住院医疗先理赔完,然后把2023年两次生命人寿的理赔结案通知书都附上,在百年人寿理赔百万医疗时就可以抵扣1万免赔额。这样客户此次所花销的医疗费用就会全部报销,也不会因1万元的免赔额未能报销。

综上所述,好的产品很重要,产品的搭配也很重要,但同时理赔顺序更重要,不同的理赔顺序会有不同的理赔结果。作为保险中介公司的一员,不仅要懂得如何根据客户需求,提供最优的产品组合,也要透彻了解各产品条款和理赔规则,为客户提供更专业的服务,让客户的利益最大化!作为客户,也应在发生保险事故,需要理赔时,及时联系保单服务人员,避免因理赔顺序的原因导致自己遭受损失。

粤公网安备 44030502001726号

粤公网安备 44030502001726号